Tässä artikkelissa keskustelemme keskisuurten yritysten kansainvälisen myyntilaskutuksen yleisistä haasteista ja esittelemme, kuinka ne on mahdollista ratkaista.

Kansainvälisen myyntilaskutuksen yleiset haasteet

Heeros teki alkuvuodesta 2024 selvityksen suomalaisten kansainvälisesti toimivien pk-yritysten myyntilaskutuksen kipupisteistä. Olemme poimineet tähän muutamia sellaisia yritysten talousjohtajien kommentteja, jotka heijastelevat hyvin yleistilannetta.

Haaste 1: Maayhtiöt pyörittävät myyntilaskutusta ja myyntireskontraa omilla tavoillaan

Varsin yleinen tilanne on se, että maayhtiöt pyörittävät laskutusta ja myyntireskontraa maakohtaisten ratkaisujen avulla, eikä tekemiseen ole kovin hyvää näkyvyyttä pääkonttorista käsin.

Haaste 2: Jatkuvasti muuttuva toimintaympäristö

Edellä esitettyjen nk. sisäsyntyisten haasteiden lisäksi kansainvälinen sääntely maakohtaisine variaatioineen tuo omia lisämausteita soppaan. Yhä useammat Euroopan maat implementoivat tai suunnittelevat verkkolaskumandaatteja. Niiden myötä viranomaiset voivat vaatia kykyä lähettää ja vastaanottaa tai raportoida laskuja sähköisesti tiukasti määritellyllä tavalla ja formaatissa.

- Standardoitu laskuformaatti.

- Laskujen välitys verottajan järjestelmän kautta tai reaaliaikainen (tai lähes reaaliaikainen) raportointi verottajan järjestelmään.

- Vaiheistettu implementointi: isot yrityksen ensin, pienemmät myöhemmin.

Valmistautuminen mandaatteihin on syytä aloittaa hyvissä ajoin, jos yrityksellä on toimintaa maassa, jossa verkkolaskumandaatti on odotettavissa parin vuoden sisällä. Näitä maita ovat mm. Saksa, Puola, Espanja, Belgia, Viro ja Ranska.

Ajan tasalla pysyminen maakohtaisten verkkolaskumandaattien kanssa edellyttää tilanteiden systemaattista seurantaa sekä varautumista muutoksiin matkan varrella. EU ajaa verkkolaskutuksen ja sähköisen raportoinnin harmonisointia ViDA (VAT in Digital Age) -sääntelykokonaisuudella, mutta sen ennakoidaan astuvan voimaan vasta 2030-2032. Siihen asti EU-maissa on eri käytäntöjä ja standardeja sekä verkkolaskutuksen että sähköisen raportoinnin osalta.

Haaste 3: Yhtenäisen realistisen ratkaisun puuttuminen

"Kukin maa parhaaksi katsomallaan tavallaan" -myyntilaskutusmalli on useimmille yrityksille — ellei juuri nyt niin pian — kallis, läpinäkymätön ja vaikeasti hallittava kokonaisuus. Pahimmillaan tämä toimintamalli voi mandaatin alaisissa maissa johtaa isoihin sakkoihin tai jopa liiketoiminnan pysähtymiseen kun asiakkaat eivät voi hyväksyä mandaatista poikkeavia laskuja.

Ratkaisujen osalta tilanne on pitkään ollut se, että yritykset ovat valinneet jomman kumman seuraavista lähestymistavoista:

- Yksi ja sama ERP- eli toiminnaohjausjärjestelmä kaikissa maissa.

- Maakohtaiset toisistaan riippumattomat ratkaisut.

Näistä ensimmäisen eli keskitetyn mallin haasteita ovat korkean hinnan, ERP-projektien pitkän keston ja epäonnistumisen riskin lisäksi joustavuuden puute ja toimintotasolla kyvyttömyys ratkaista verkkolaskutusta tai pankkiyhteyksiä.

Hajautetun mallin eli maakohtaisten ratkaisujen ongelmia ovat jo aiemmin mainittu järjestelmä- ja kumppaniviidakko, raportoinnin hitaus ja yleinen näkyvyyden puute.

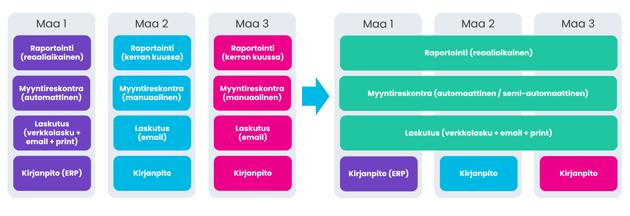

Ratkaisu on yhtenäinen laskusta kassaan -prosessi

Maa 1: Toiminnanohjausjärjestelmä ja paikallinen verkkolaskuoperaattori sekä paikallinen pankkiyhteyksien tarjoaja.

Maa 2: Paikalliselle tilitoimistolle täysin ulkoistettu prosessi, kuukausittainen raportointi pääkonttorille.

.png "Facebook")

.png "Twitter")

.png "LinkedIn")